Evergreen Erfahrungen 2024: Evergreen ETF Robo Advisor im Test

Letztes Update am:

27. März 2024

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

Evergreen bietet seinen Kunden einen umfangreichen Robo-Advisor, welcher die Wertpapperanlage seiner Nutzer automatisiert verwaltet. In unserem Evergreen Test wollen wir einmal einen genaueren Blick auf das Angebot des Vermögensverwalters werfen.

Evergreen bietet seinen Kunden einen umfangreichen Robo-Advisor, welcher die Wertpapperanlage seiner Nutzer automatisiert verwaltet. In unserem Evergreen Test wollen wir einmal einen genaueren Blick auf das Angebot des Vermögensverwalters werfen.

Im folgenden Bericht schildern wir unsere Evergreen Erfahrungen eingehend und zeigen, welche Vor- und Nachteile der Robo Advisor Evergreen bietet, bzw. welche Alternativen sich geneigten Anlegern eröffnen. Lohnt sich ein Investment über Evergreen? Hier erfahren Sie mehr!

Inhaltsverzeichnis

- 1 Das Wichtigste in Kürze

- 2 Die wichtigsten Informationen über Evergreen

- 3 Evergreen Vorteile & Nachteile

- 4 Schritt-für-Schritt-Anleitung: Anmeldung bei dem Robo Advisor Evergreen

- 5 Was ist Evergreen? Wie funktioniert der ETF Robo Advisor Evergreen?

- 6 Unsere Evergreen Erfahrungen – Der Evergreen Robo Advisor im Test:

- 7 Evergreen – Tipps & Tricks

- 8 Welche Rendite kann man mit Evergreen erwarten? Wie ist die Performance von Evergreen?

- 9 Was ist für den Handel mit Evergreen erforderlich?

- 10 Evergreen Stiftung Warentest Bewertung

- 11 Evergreen kündigen: Was sind die Bedingungen?

- 12 Kann man Evergreen als private Altersvorsorge verwenden?

- 13 Evergreen Robo Advisor Fazit – Unsere Erfahrungen, Bewertung & Kritik:

- 14 Häufig gestellte Fragen zu Evergreen:

Das Wichtigste in Kürze

Die wichtigsten Informationen über Evergreen

- Evergreen ist eine Robo-Advisor und Online-Vermögensverwaltung Plattform, die im Jahr 2019 von Iven Kurz gegründet wurde. Benjamin Kaden leitet das Fondsmanagement und Elso Balsters ist der Chief Operating Officer.

- Das FinTech-Unternehmen aus Leipzig arbeitet mit der renommierten DAB BNP Paribas als unabhängige depotführende Bank zusammen. Die Kunden-Depots werden als Sondervermögen verwahrt.

- Evergreen hat von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Erlaubnis zur Finanzportfolio-Verwaltung nach § 32 Kreditwesengesetz (KWG) erhalten.

- Die technologische Plattform des Investment-Angebotes von Evergreen stammt aus der Fintech-Schmiede von Ralf Heim, Fincite.

- Anleger werden in vier unterschiedliche Altersklassen eingeteilt: 0 bis 20 Jahre, 20 bis 40 Jahre, 40 bis 60 Jahre und ab 60 Jahre. Jede Altersklasse hat entsprechende Ziele und Lebensphasen.

- Evergreen bietet zwei eigens aufgelegte Fonds an, mit geringen Kosten und ohne hohe Mindesteinlage.

- Die Investment-Strategie von Evergreen basiert auf dynamischer Asset-Allokation. Die Assets bestehen hauptsächlich aus Aktien und Anleihen, die im hauseigenen Fonds-Angebot enthalten sind.

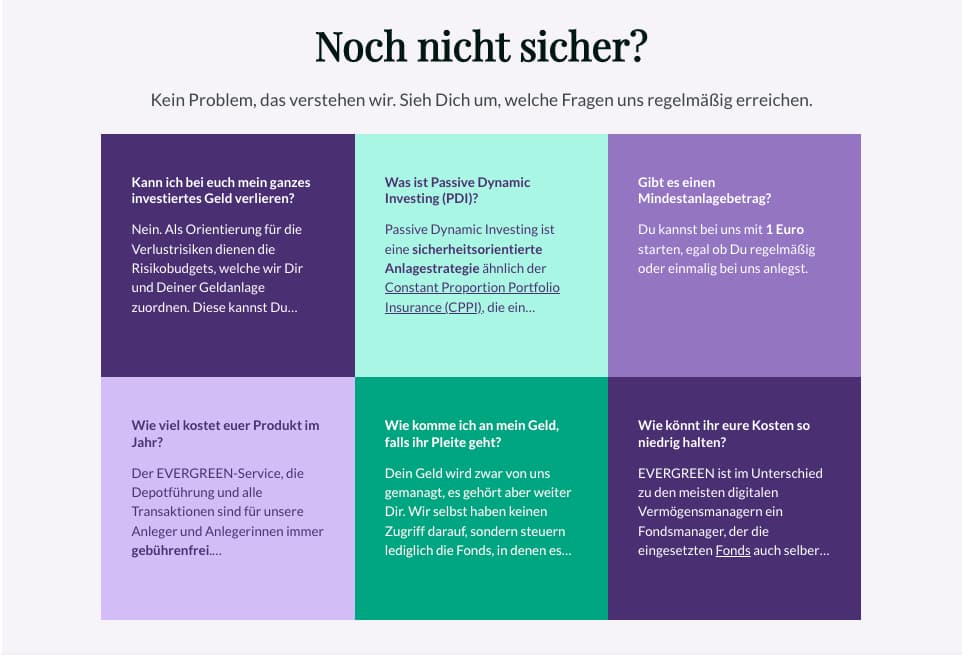

- Evergreen verwendet keine ETFs oder Fremdprodukte. Stattdessen investiert der Online-Vermögensverwalter das Kapital seiner Kunden auf Grundlage einer dynamischen Wertsicherungsstrategie mit der Bezeichnung PDI (Passiv Dynamic Investment) in zwei hauseigene Fonds.

Evergreen Vorteile & Nachteile

Schritt-für-Schritt-Anleitung: Anmeldung bei dem Robo Advisor Evergreen

Was ist Evergreen? Wie funktioniert der ETF Robo Advisor Evergreen?

Evergreen ist ein Robo Advisor. Dabei handelt es sich um eine automatisierte digitale Vermögensverwaltung. Anleger, welche Evergreen nutzen, können in einen Mix aus ETFs investieren, ohne sich selbst die passenden Fonds heraussuchen zu müssen. Stattdessen übernimmt Evergreen sämtliche im Zusammenhang mit dem Investment und der Vermögensverwaltung anstehenden Tätigkeiten.

Ist Evergreen seriös? Die Geschichte des Robo Advisors

Bei Evergreen handelt es sich noch um ein relativ junges Unternehmen. Ins Leben gerufen worden ist der Vermögensverwalter im Jahr 2019 vom Fonds-Manager Iven Kurz.

Bei der Depotverwaltung arbeitet Evergreen mit der DAB BNP Paribas zusammen, welche ihrerseits als Depotbank fungiert. Dort werden die jeweils durch den Evergreen Robo Advisor im Auftrag der Kunden erworbenen Fondsanteile verwahrt.

Evergreen ist ein durch und durch seriöses Unternehmen. Als Vermögensverwalter unterliegt das Unternehmen allen hierfür relevanten gesetzlichen Vorschriften und wird dabei von der BaFin reguliert. Darüber hinaus ist die Depotbank DAB BNP Paribas ein international renommiertes und absolut seriöses Geldinstitut.

Unsere Evergreen Erfahrungen – Der Evergreen Robo Advisor im Test:

Nun wenden wir uns unseren Evergreen Test und unseren Evergreen Erfahrungen zu. Im Folgenden möchten wir Ihnen das Angebot und die Konditionen von Evergreen eingehend vorstellen.

Das Angebot

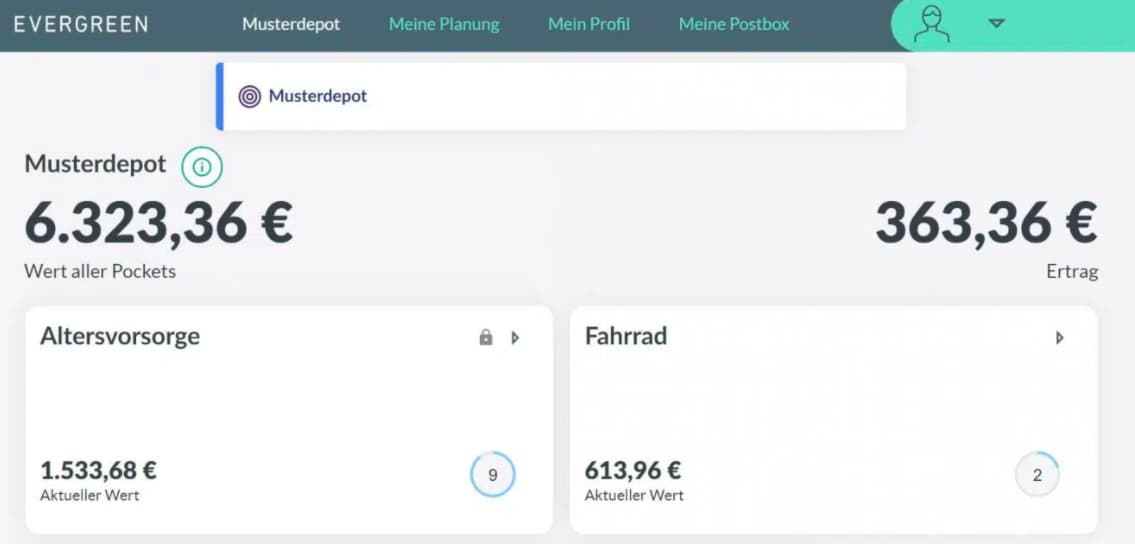

Als automatisierter Vermögensverwalter legt Evergreen das Geld seiner Kunden im Rahmen ihrer Anlageziele und Risikobereitschaft passend an. Der komplette Prozess der Geldanlage und Verwaltung läuft dabei automatisch ab. Die Investition erfolgt dabei stets in zwei speziell von Evergreen zusammengestellte Fonds: EVERGREEN PDI Yin und EVERGREEN PDI Yang. Die Investition kann entweder per Einmalanlage oder in Form eines Sparplans erfolgen. Bei Letzterem können Kunden eine Sparrate festlegen, welche sie in regelmäßigen Abständen per Lastschriftverfahren einzahlen. Die Anlage mit Evergreen ist sowohl einmalig als auch in Sparplanform bereits ab 1 Euro möglich. Anleger haben die Möglichkeit, für sich verschiedene Pockets zu erstellen. Jedes Pocket kann dabei mit einer eigenen Risikozahl versehen werden, welche darüber entscheidet, in welchem Verhältnis aus riskant/renditeträchtig und sicher/weniger rentabel der Robo Advisor das Geld anlegt.

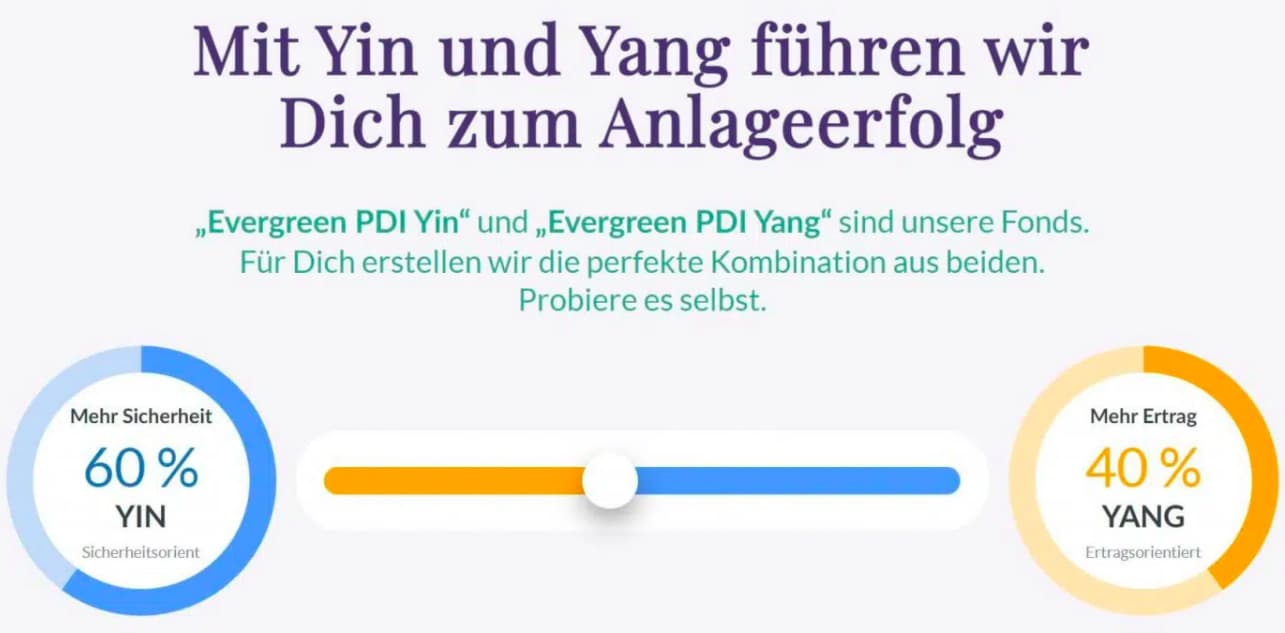

Die beiden Evergreen-Fonds: Yin und Yang:

Wie bereits erwähnt nutzt Evergreen zwei eigene Fonds namens EVERGREEN PDI YIN und EVERGREEN PDI YANG. Es handelt sich dabei um zwei hauseigene Publikumsfonds. Jeder von beiden bietet Anlegern Zugriff auf tausende unterschiedlicher Wertpapiere rund um den Globus. Die beiden Fonds sind dabei darauf ausgelegt, sich gegenseitig zu ergänzen. Während der YIN-Fonds eher sicherheitsorientiert ist und dafür im Durchschnitt weniger Rendite einbringt, agiert der Yang-Fonds gewinnorientierter und dafür risikoreicher. Mit dem Geld der Kunden kauft der Robo Advisor Anteile der beiden Fonds. Das Mischverhältnis orientiert sich dabei an der jeweiligen Risikoklasse der Anleger. Bei risikobereiteren Kunden wird Evergreen also zu einem größeren Anteil in den renditeträchtigeren Yang-Fonds investieren, während bei vorsichtigeren Anlegern der Yin-Fonds überwiegen wird. Evergreen verfolgt bei seinen Investments den sogenannten Passive Dynamic Investment (PDI) Ansatz. Anstatt in Einzelaktien zu investieren und die Zusammensetzung der Fonds aktiv zu verwalten, bilden die Yin- und Yang-Fonds den Markt passiv ab. Gleichzeitig passt der Robo Advisor die Allokation der Kundenanlagen jedoch dynamisch an das jeweilige Marktgeschehen an. Evergreen versichert, das Geld seiner Kunden ausschließlich nachhaltig anzulegen. Aus diesem Grund sollen sämtliche Bestandteile der beiden Fonds den ESG-Kriterien entsprechen. Im Gegensatz zu den meisten anderen Robo Advisors setzt Evergreen nicht au ETFs. Stattdessen setzen sich die beiden Publikumsfonds aus Futures, sprich standardisierten Derivaten, zusammen. Deren großer Vorteil ist, dass sie im Gegensatz zu den meisten anderen Anlageprodukten kostengünstiger und transparenter sind. Zudem verfügen sie über eine besonders hohe Liquidität. Dies erlaubt es Evergreen, die Portfolios seiner Kunden bei Bedarf schnell und unkompliziert anzupassen.

Funktionen

In unserem Evergreen Test hat sich gezeigt, dass der Funktionsumfang, welcher der Robo Advisor seinen Kunden bietet, sehr begrenzt ist. Dies ist jedoch insofern nicht sonderlich überraschend, als dass es sich bei Evergreen um einen reinen Robo Advisor handelt, welcher seinen Kunden nicht die Möglichkeit bietet, selbst mit Wertpapieren zu handeln. Ein gewisses Maß an Flexibilität zeigt Evergreen jedoch zumindest mit Blick auf die Sparpläne. Diese können nämlich jederzeit flexibel aktiviert oder deaktiviert werden. Eine nachträgliche Änderung der Risikoklasse ist jedoch nicht möglich. Wer das eigene Risiko später anpassen möchte, muss hierfür erst ein neues Pocket öffnen und das bisher investierte Geld anschließend transferieren. Trotz der genannten Beschränkungen ist die Benutzerfreundlichkeit und das einfache, intuitive Interface von Evergreen hervorzuheben. Dies macht die Plattform besonders attraktiv für Anfänger und diejenigen, die eine „Set-and-Forget“-Investitionsstrategie bevorzugen. Das System nimmt die Komplexität aus dem Anlageprozess, indem es Anlegern hilft, basierend auf ihrem Risikoprofil und ihren finanziellen Zielen geeignete Investitionen zu tätigen.

Die Evergreen App

Als negativen Punkt bei unserem Evergreen Test müssen wir anmerken, dass es derzeit noch keine App für Evergreen gibt. Diverse andere Robo Advisor bieten ihren Kunden mittlerweile bereits die Möglichkeit, ihr Depot per App zu checken. Bei Evergreen gibt es diese Möglichkeit derzeit noch nicht. Das Fehlen einer App könnte ein Hindernis für Anleger sein, die Wert auf ständige Verfügbarkeit und Kontrolle ihrer Anlagen legen. Auch wenn man unterwegs ist oder schnell reagieren muss, ist eine App unerlässlich. Vor allem in einem schnelllebigen Markt wie dem der Finanzen kann sich der Wert eines Portfolios in Minuten drastisch ändern. Hierbei handelt es sich zwar durchaus um einen Kritikpunkt. Jedoch halten sich Interaktivität und Funktionsmöglichkeiten bei einer Handelsplattform ohnehin in Grenzen, weswegen das Fehlen einer passenden App nicht allzu sehr ins Gewicht. Trotzdem wäre es schön zu sehen, dass Evergreen in der Zukunft eine mobile Anwendung bereitstellt, um seinen Kunden mehr Flexibilität und Zugänglichkeit zu bieten. In einer Zeit, in der die mobile Nutzung immer mehr an Bedeutung gewinnt, könnte das Fehlen einer App langfristig einen Wettbewerbsnachteil darstellen. Es bleibt also abzuwarten, ob Evergreen diesen Bereich in naher Zukunft verbessert. fallen sollte.

Die Zahlungsmethoden

Die Nutzung von Robo-Advisors stellt für viele Anleger eine bequeme und effiziente Möglichkeit dar, ihr Vermögen zu verwalten und zu vermehren. Doch obwohl diese Plattformen sich großer Beliebtheit erfreuen, weisen sie oftmals noch Einschränkungen auf – vor allem, wenn es um die Zahlungsmethoden geht. Ähnlich wie bei vielen anderen Robo-Advisors ist auch bei Evergreen die Auswahl an verfügbaren Zahlungsoptionen eher beschränkt. Dies liegt nicht zuletzt an den regulatorischen Vorgaben, die den Einsatz von speziellen Zahlungsdiensten einschränken, sowie an den logistischen und technischen Herausforderungen, die mit der Integration von verschiedenen Zahlungssystemen einhergehen. Die Kunden von Evergreen benötigen ein Referenzkonto, welches sie bei ihrer Bank führen. Von diesem Konto aus können dann die Überweisungen auf das Verrechnungskonto des Robo-Advisors vorgenommen werden. Als Zahlungsmethoden stehen dabei im Wesentlichen zwei Optionen zur Verfügung: Die klassische IBAN-Überweisung und der Dauerauftrag. Die IBAN-Überweisung ist die gängigste Methode und funktioniert einfach und unkompliziert. Hierbei wird die entsprechende Summe vom Referenzkonto auf das Verrechnungskonto von Evergreen überwiesen. Diese Methode erfordert von den Kunden eine manuelle Ausführung jeder Transaktion. Die zweite Option, der Dauerauftrag, bietet sich besonders für Anleger an, die einen regelmäßigen Sparplan verfolgen. Hierbei wird ein bestimmter Betrag in einem festgelegten Intervall (zum Beispiel monatlich oder vierteljährlich) automatisch vom Referenzkonto auf das Verrechnungskonto überwiesen. Dies ermöglicht eine kontinuierliche Anlagestrategie, ohne dass der Anleger jede einzelne Überweisung manuell durchführen muss.Evergreen – Tipps & Tricks

Evergreen ist nicht nur ein weiterer Robo-Advisor auf dem Markt, sondern besticht durch seine einzigartigen Funktionen und Angebote. Mit einem breiten Spektrum an Anlagestrategien und einem durchdachten Kostenmodell hat Evergreen das Potenzial, eine bevorzugte Wahl für viele Investoren zu sein. Wenn Sie planen, Ihr Geld mit Evergreen zu investieren, finden Sie hier einige Tipps, die Ihnen helfen, das Beste aus diesem Robo-Advisor herauszuholen:

Sicherheit

Evergreen ist ein rundum seriöser Anbieter. Die Webseite von Evergreen nutzt durchgehend den Verschlüsselungsstandard zur Sicherung aller wichtigen Kundendaten. Das Anlagerisiko kann unterdessen individuell eingestellt werden. Aufgrund der stark diversifizierten Struktur der beiden Evergreen-Fonds sind Totalverluste ohnehin ausgeschlossen. In unserem Evergreen Test konnten wir keine Sicherheitslücken erkennen. Auch die Evergreen Erfahrungen seitens der Kunden legen nahe, dass es sich hierbei um einen sicheren Anbieter handelt.

Einlagensicherung

Evergreen erfüllt sämtliche EU-Richtlinien. Daher gilt selbstverständlich für alle Kunden hierzulande auch eine umfassende Einlagensicherung. Dadurch sind Einlagen im Wert von bis zu 100.000 Euro je Anleger geschützt. Darüber hinaus ist die DAB BNP Paribas ein Mitglied im Einlagensicherungsfonds des Bundesverbandes der deutschen Banken. Durch diesen sind Kundeneinlagen in einer Höhe von bis zu 120 Millionen Euro abgesichert.Regulierung

Als in Deutschland agierender Vermögensverwalter wird Evergreen von der deutschen Finanzaufsicht BaFin reguliert. Evergreen erfüllt sämtliche in Deutschland und der EU gültigen gesetzlichen Vorlagen. Auch die als Depotbank agierende DAB PNB Paribas wird vollständig reguliert.

Kundenservice

Kunden haben lediglich zwei Möglichkeiten, um den Evergreen-Kundenservice zu kontaktieren. Entweder können sie das Telefon nutzen oder eine E-Mail schreiben. Was fehlt, ist hingegen ein Live-Chat. Auch eine Terminvereinbarung ist nicht möglich. Beim Kundenservice müssen wir in unserem Evergreen Test einen Mangel an Kontaktmöglichkeiten beklagen. Üblicherweise bieten moderne Robo Advisor ihren Kunden heutzutage eine Vielzahl unterschiedlicher Kanäle zur Kontaktaufnahme an. Bei Evergreen ist diese Auswahl jedoch nur eingeschränkt.

Beim Kundenservice müssen wir in unserem Evergreen Test einen Mangel an Kontaktmöglichkeiten beklagen. Üblicherweise bieten moderne Robo Advisor ihren Kunden heutzutage eine Vielzahl unterschiedlicher Kanäle zur Kontaktaufnahme an. Bei Evergreen ist diese Auswahl jedoch nur eingeschränkt.

Gebühren

Stattdessen erhebt Evergreen eine feste Gebühr von 0,59 Prozent des Anlagevermögens im Jahr. Die Abrechnung erfolgt dabei täglich, sodass es zu keinem Zeitpunkt zu Sprüngen im Anlagevermögen kommt, wenn Gebühren abgezogen werden. Die 0,59 Prozent decken dabei sämtliche Kosten für Anleger ab. Darüber hinaus erhebt der Vermögensverwalter keine weiteren Gebühren. Dies ist haben wir in unserem Evergreen Test als Pluspunkt vermerkt. Bei den Gebühren setzt Evergreen konsequent auf ein einfach zu verstehendes und geradliniges Konzept. Die gestaffelten Gebührenkategorien, abhängig vom angelegten Kapital, wie es sie bei den meisten anderen Robo Advisors gibt, sucht man hier vergebens.

Bei den Gebühren setzt Evergreen konsequent auf ein einfach zu verstehendes und geradliniges Konzept. Die gestaffelten Gebührenkategorien, abhängig vom angelegten Kapital, wie es sie bei den meisten anderen Robo Advisors gibt, sucht man hier vergebens.

Erfahrungen und Usermeinungen im Internet

Welche Rendite kann man mit Evergreen erwarten? Wie ist die Performance von Evergreen?

Grundsätzlich kann die Rendite bei Evergreen natürlich teils erheblich schwanken. Entscheidend für die eigene Performance sind sowohl die gewählte Risikoklasse als auch die Entwicklung des Marktes als Ganzes.

Grundsätzlich kann die Rendite bei Evergreen natürlich teils erheblich schwanken. Entscheidend für die eigene Performance sind sowohl die gewählte Risikoklasse als auch die Entwicklung des Marktes als Ganzes.

Mit seinem passiven Anlagekonzept deckt Evergreen ein breites Spektrum des Marktes ab. In Verbindung mit dem dynamischen Eingreifen des Robo Advisors im Angesicht schwieriger Märkte, können negative Kursentwicklungen minimiert, wenn auch nicht vollständig ausgeschlossen werden.

Bei unserem Evergreen Test hat sich gezeigt, dass die durchschnittliche jährliche Rendite bei Wahl der höchsten Risikoklasse zwischen 5,5 und 7,5 Prozent liegt. Dieser Wert ist jedoch wie bereits gesagt nicht in Stein gemeißelt.

Anleger, die eher auf Sicherheit bedacht sind, können im Gegenzug im Durchschnitt mit 0,5 bis 2,5 Prozent Rendite rechnen. Laut Unternehmensangaben sind bei dieser Stufe noch Wertschwankungen im Bereich von 2,5 Prozent möglich.

Zusätzlich verkompliziert wird das Ganze dadurch, dass Anleger bei Evergreen die Möglichkeit haben, mehrere Sparpläne mit unterschiedlichen Risikostufen abzuschließen. Hierdurch kann das Verhältnis zwischen Risiko und erwartbarer Rendite noch weitergehend beeinflusst werden.

Was ist für den Handel mit Evergreen erforderlich?

Zunächst ist die Mindestanlage bei Evergreen bemerkenswert niedrig und startet bereits ab 1 Euro, was es für Einsteiger und erfahrene Anleger gleichermaßen attraktiv macht. Darüber hinaus ermöglicht die Partnerbank DAB BNP Paribas eine zuverlässige und sichere Abwicklung der Finanzgeschäfte. Einer der größten Vorteile von Evergreen ist sein Investmentstil, der eine Kombination aus aktiven und nachhaltigen Strategien ist. Dieser Ansatz passt gut zu Anlegern, die nicht nur Rendite, sondern auch Nachhaltigkeit im Auge haben. Die Benutzerfreundlichkeit wird durch eine praktische Smartphone-App zusätzlich erhöht, die es ermöglicht, das Portfolio jederzeit und von überall zu überwachen.

Die Gebührenstruktur ist ebenfalls transparent und simpel gehalten. Die Fondskosten belaufen sich durchschnittlich auf 0,59% pro Jahr, wobei keine zusätzlichen Servicegebühren anfallen. Das Angebot umfasst auch spezielle Pläne wie Entnahmepläne und Kinderkonten, wodurch eine breite Palette von Anlagebedürfnissen abgedeckt wird. Für Firmen ist ebenso ein Firmendepot verfügbar. Interessant ist auch die Performance von Evergreen, die in verschiedenen Zeiträumen oft den Durchschnittsmarkt übertrifft, was das Vertrauen in die Kapitalanlage stärkt. Es ist also eine Mischung aus Flexibilität, Transparenz und Performance, die den Handel mit Evergreen zu einer empfehlenswerten Option macht.

Evergreen Stiftung Warentest Bewertung

Stiftung Warentest hat sich bisher noch nicht mit dem Robo Advisor auseinandergesetzt.

Evergreen kündigen: Was sind die Bedingungen?

Kündigen bei Evergreen geht komplett ohne Kündigungsfrist. Kunden können ihr Depot jederzeit auflösen. Es entstehen hierbei auch keinerlei Kosten.

Wer kündigen möchte, kann seinen Kündigungswunsch per E-Mail an [email protected] schicken. Daraufhin bekommt man das vorausgefüllte Kündigungsschreiben zugeschickt, welches man unterschrieben (auch als Scan) zurückschicken muss.

Im Anschluss veranlasst Evergreen den Verkauf aller Fondsanteile und zahlt die entsprechende Geldsumme zeitnah aus.

Kann man Evergreen als private Altersvorsorge verwenden?

Der Evergreen Robo Advisor lässt sich ohne Weiteres auch zur privaten Altersvorsorge nutzen. Dies ist einer der Vorteile des Risikoklassen-Systems von Evergreen sowie Robo Advisors im Allgemeinen.

Der Evergreen Robo Advisor lässt sich ohne Weiteres auch zur privaten Altersvorsorge nutzen. Dies ist einer der Vorteile des Risikoklassen-Systems von Evergreen sowie Robo Advisors im Allgemeinen.

Viele Experten raten Anlegern dazu, in jungen Jahren ein größeres Risiko bei der Geldanlage einzugehen und dieses im Laufe der Jahre sukzessive herunterzufahren. Mit Evergreen ist dies dank der zehn unterschiedlichen Risikoklassen möglich.

Das einzig Ärgerliche dabei ist, dass es nicht möglich ist, die Risikoklasse einer Pocket nachträglich zu ändern. Will man das eigene Risiko also anpassen, ist es jedesmal notwendig, einen neuen Sparplan zu erstellen und das Kapital vom alten Sparplan zu transferieren.

Evergreen Robo Advisor Fazit – Unsere Erfahrungen, Bewertung & Kritik:

Der Robo Advisor Evergreen verwaltet das Geld seiner Anleger automatisch und investiert dieses in eine beliebige Mischung aus zwei großen Publikumsfonds. Kunden können dabei bereits ab einer Summe von 1 Euro mit einem Investment beginnen.

Der Robo Advisor Evergreen verwaltet das Geld seiner Anleger automatisch und investiert dieses in eine beliebige Mischung aus zwei großen Publikumsfonds. Kunden können dabei bereits ab einer Summe von 1 Euro mit einem Investment beginnen.

Abhängig von der gewählten Risikostufe schwankt die potenzielle Rendite, welche man mit Evergreen erzielen kann. Unser Evergreen Test zeigt, dass sich die zu erwartende Rendite dabei jedoch grundsätzlich am Markt orientiert. Wer noch besser abschneiden möchte, muss ein entsprechend höheres Risiko eingehen.

Von den Kosten her zählt Evergreen zu den günstigeren Anbietern. Als Gebühr fallen lediglich 0,59 Prozent des Anlagewertes pro Jahr an. Die überwiegende Zahl der Evergreen Erfahrungen der Kunden ist positiv. Trotz einiger Schwächen was Flexibilität und Funktionalität anbelangt, kann Evergreen über weite Strecken mehr als überzeugen.

Häufig gestellte Fragen zu Evergreen:

Was ist Evergreen?

Ist Evergreen Betrug?

Lohnt sich ein Konto bei Evergreen?

Wie lange dauert die Auszahlung bei Evergreen?

Welche Voraussetzungen hat Evergreen?

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Florian Schulze hat einen Abschluss in internationaler Politik und Wirtschaftspolitik. Als Investor hat er jahrelange Erfahrung mit Aktien, ETFs und Kryptowährungen gesammelt. Als Autor schreibt Florian u. a. auch für Coincierge und Kryptoszene.