Die MorphoSys-Aktie hatten in der Vergangenheit gleich mehrere schlechte Nachrichten ereilt. Nach den enttäuschenden Ergebnissen aus den Studienergebnissen der Kooperation mit Roche bezüglich ihres Medikaments Gantenerumab gegen Alzheimer haben auch die Bilanzzahlen vom 16. November keine kurzfristige Besserung in Aussicht gestellt. Ob sich die Aktie nun langfristig als günstige Kaufgelegenheit herausstellt und wie die Prognosen aussehen, erfahren Sie jetzt im folgenden Beitrag!

Was ist MorphoSys

Bei MorphoSys AG handelt es sich um ein globales Biopharmaunternehmen. Ihr eigenes Medikament Monjuvi ist eine Krebsimmuntherapie, die zusammen mit Lenalidomid verwendet wird. Dabei nutzt man es für die Zweit- und Drittlinien-Behandlung von diffusem großzelligen B-Zell-Lymphom, sofern keine Stammzellentherapie anwendbar ist. Tafasitamab könnte aber auch als Erstlinientherapie bei DLBCL (diffusem großzelligen B-Zell-Lymphom) verwendet werden.

Hinzu kommen zwei weitere mögliche Produkte im onkologischen Bereich. Diese befinden sich mittlerweile in der späten und mittleren klinischen Entwicklungsphase. Eins ist das Pelabresib, welches als selektiver niedermolekularer BET-Inhibitor möglicherweise gegen Myelofibrose eingesetzt werden kann, welches ein Knochenmarkkrebs mit wenig Möglichkeiten zur Behandlung ist. Ein weiteres ist CPI-0209, das ein EZH2-Hemmer der 2. Generation ist. Dieses könnte bei hämatologischen und soliden Tumoren hilfreich sein.

Bisherige Entwicklung von MorphoSys

In der Zeit zwischen 2002 und 2020 befand sich MorphoSys noch auf einem guten Kurs mit einer geringen Volatilität. Dies war zurückzuführen auf solide Finanzzahlen. Denn MorphoSys hatte zwischen 2011 und 2020 den Umsatz von 101 auf 328 Millionen € mehr als verdreifacht. Der Gewinn wurde in derselben Zeit von 8,22 auf 97,89 Millionen Euro gesteigert.

Seitdem musste die Aktie jedoch starke Verluste verbuchen. Noch einmal verschlimmert hat sich die Lage nach der schwierigen Übernahme von Constellation Pharmaceuticals. Somit besteht kurzfristig keine gute Perspektive. Langfristig erhofft sich das Management jedoch durch die Onkologie-Mittel CPI-0610 und CPI-0209 Umsätze in Milliardenhöhe einbringen. Dies könnte der Aktie dann schnell zu neuen Kursanstiegen verhelfen, jedoch wird zuvor noch etwas mehr Zeit benötigt.

Aktuelle finanzielle Situation bei MorphoSys

Im letzten Jahr hat MorphoSys einen Verlust von 515 Mio. Euro verzeichnet, während der Umsatz 180 Mio. Euro betrug. Dieser Trend hat sich auch im letzten Quartal fortgesetzt, denn der Verlust stieg von -112,8 auf -122,9 Mio. Euro. Innerhalb der ersten drei Quartale hat er sich ebenfalls von -133,5 auf -480,5 Mio. Euro erhöht.

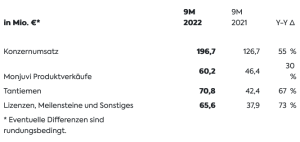

Jedoch liegt dies nicht an dem Umsatz, da dieser in Q3 sogar von 41,2 auf 95,8 Mio. Euro zulegte. Seit Jahresanfang ist er von 126,7 auf 196,7 Mio. Euro angestiegen. Höhere Einnahmen konnte das Unternehmen dabei durch Produktverkäufe, Tantieme, Lizenzen und Meilensteinzahlungen erzielen.

Der Umsatz der Monjuiv-Produktverkäufe hat sich um 18 % auf 21,9 Mio. Euro erhöht. Dazu haben sie sich für die Tantieme von 75 % auf 29,7 Millionen Euro gesteigert. Bemerkenswert sind sie für die Lizenzen und Meilensteinzahlungen, welche von 5,6 auf 44,1 Millionen Euro angestiegen sind.

Der Gewinn für Monjuvi ist um 30 % von 46,4 auf 60,2 Mio. Euro gestiegen. Bei den Tantiemen sind es sogar 67 % von 42,4 auf 70,8 Mio. Euro. Am meisten konnte jedoch mit Lizenzen und Meilensteinen erreicht werden, wo von 37,9 auf 65,9 Mio. Euro ein Anstieg von 73 % zu verzeichnen ist.

Die Gründe für die enttäuschenden Ergebnisse liegen in den großen Investitionen in Forschung und Entwicklung. Denn innerhalb der ersten 3 Quartale des Jahres sind die Kosten von 138,2 auf 203,8 Mio. Euro angestiegen. Ebenfalls massiv erhöht haben sich die Finanzaufwendungen, welche sich von 92,4 auf 415,4 Mio. Euro mehr als vervierfacht haben.

Einschätzungen des Managements zur aktuellen Lage von MorphoSys

Der CEO Dr. Jean-Paul Kress ist jedoch stolz auf das, was das Unternehmen bisher erreicht hat. Dabei nimmt er Bezug auf die Fortschritte bei Patientenrekrutierung seiner Zulassungsstudie für Pelabresib und Tafasitamab. Hinzu kommen die vorläufigen Ergebnisse der Phase-1/2-Studie für Tulmimetostat, welche Hinweise geben auf eine Anti-Tumor-Aktivität bei unterschiedlichen Fällen.

Künftig wollen sie ihr Monjuvi unter den Patienten stärker bekannt machen, sodass es künftig vermehrt eingesetzt wird. Außerdem wollen sie sich auf eine fristgerechte Umsetzung der Zulassungsstudie von Pelabresib konzentrieren.

Die Umsatzprognose von MorphoSys für das Geschäftsjahr 2022 wurde von den ursprünglichen 90 bis 110 nun auf 90 Mio. US-Dollar gesenkt. Ansonsten wurden jedoch keinerlei Anpassungen des Geschäftsausblicks vorgenommen.

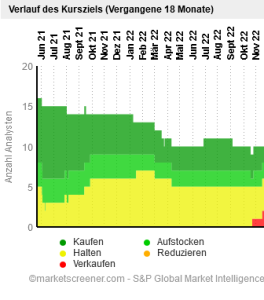

Analystenmeinungen zur MorphoSys-Aktie

Die Bank JPMorgan senkte das Kursziel für die Aktie von 32,50 auf 18,00 Euro. Dennoch ließ es die Bewertung auf „Neutral“.

James Gordon hingegen hatte die Umsatzeinschätzung von Monjuvi deutlich gesenkt. Ein weiterer Faktor in diesem Zusammenhang ist der Rückschlag in Zusammenhang mit der Kooperation mit Roche entstanden.

Zuvor hatte ebenfalls die Investmentbank Stifel MorphoSys von „Buy“ auf „Hold“ abgestuft. Darüber hinaus haben sie das Kursziel von 36 auf 16 Euro gesenkt. Der Grund dafür lag ebenfalls an den Ergebnissen der Alzheimer-Studie zum Antikörper Gantenerumab.

Zwar ist die Aktie von MorphoSys relativ günstig, jedoch werden neue Kursanstiege vermutlich bis zur Veröffentlichung positiver Forschungsergebnisse auf sich warten lassen. Allerdings deckte sich erst heute Dr. Marc Cluzel aus dem Aufsichtsrat von MorphoSys mit Aktien des Unternehmens im Wert von knapp 30.000 € ein. Was intern auf einen etwas besseren Ausblick schließen lassen könnte.

Das Metaverse RobotEra möchte eine neue Ära der Virtual-Reality-Welten einleiten. Dabei richtet es sich mit seinem Aktivitätsspektrum an eine möglichst weitgefasste Zielgruppe, um das größtmögliche Wachstum zu gewährleisten. Zum Angebotsumfang der Sandbox-Welt gehören Gaming, Konferenzen, Fortbildungen, Kunst, Remote-Work, Onlineshopping und vieles mehr. Für begrenzte Zeit können über den Presale Wertsteigerungen von bis zu 60 % gesichert werden. Hinzu kommen hohe Staking-Belohnungen im Umfang von insgesamt 33 % der Gesamtversorgung.

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Klicke Hier, um die besten Krypto Presales zu sehen, die sich in diesem Jahr verzehnfachen könnten!